監(jiān)管趨嚴下小微金融的轉型之路 消費金融承壓,供應鏈金融與管理服務優(yōu)勢凸顯

當前,中國金融監(jiān)管環(huán)境持續(xù)趨嚴,尤其是針對消費金融領域的風險防控與合規(guī)要求不斷加碼。在這一背景下,服務于實體經(jīng)濟毛細血管的小微金融領域正經(jīng)歷深刻的結構性調(diào)整。傳統(tǒng)的、以個人信用為基礎的消費金融模式面臨獲客成本攀升、不良率壓力增大、數(shù)據(jù)合規(guī)門檻提高等多重挑戰(zhàn),增長勢頭明顯放緩。與之形成鮮明對比的是,深深植根于產(chǎn)業(yè)場景、以真實貿(mào)易背景為核心的供應鏈金融及其配套的供應鏈管理服務,正憑借其獨特的風險控制能力和對實體經(jīng)濟的直接賦能作用,迎來前所未有的發(fā)展機遇,優(yōu)勢日益凸顯。

一、 監(jiān)管“緊箍咒”下的消費金融:從野蠻生長到規(guī)范發(fā)展

監(jiān)管部門對消費金融行業(yè)的整治與規(guī)范力度空前。重點圍繞貸款利率透明化、消費者權益保護、數(shù)據(jù)安全與隱私合規(guī)、杠桿率控制以及催收行為規(guī)范等方面出臺了一系列政策。這些措施旨在遏制過度借貸、共債風險以及不規(guī)范經(jīng)營行為,推動行業(yè)從追求規(guī)模擴張的“野蠻生長”階段,轉向注重質(zhì)量、效率與合規(guī)的“精耕細作”階段。

對小微金融領域而言,這意味著單純依賴線上流量、通過高利率覆蓋高風險的消費金融模式難以為繼。機構必須投入更多資源用于合規(guī)建設、風險模型優(yōu)化和客群精細化運營,導致整體運營成本上升,利潤空間受到擠壓。因此,尋找更穩(wěn)健、更可持續(xù)的業(yè)務增長點成為行業(yè)共識。

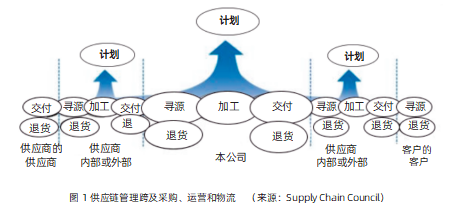

二、 供應鏈金融:風險可控、賦能實體的天然優(yōu)勢

與消費金融主要依賴對“人”的信用評估不同,供應鏈金融的核心是對“交易”的信用評估。它基于核心企業(yè)與上下游企業(yè)之間真實、連續(xù)的貿(mào)易往來,以應收賬款、存貨、預付賬款等動產(chǎn)或權利為質(zhì)押或擔保,為鏈上中小企業(yè)提供融資服務。這種模式在當前的監(jiān)管環(huán)境下展現(xiàn)出顯著優(yōu)勢:

- 風險防控更扎實:融資基于真實的貿(mào)易背景和閉環(huán)的資金流,有效降低了欺詐風險和信用風險。交易數(shù)據(jù)、物流信息、資金流水等多維度信息交叉驗證,使得風險識別更為精準。

- 服務實體經(jīng)濟更直接:資金精準滴灌至產(chǎn)業(yè)鏈的具體環(huán)節(jié),直接用于原材料采購、生產(chǎn)周轉或商品分銷,有效解決了中小企業(yè)“融資難、融資貴”的問題,強化了產(chǎn)業(yè)鏈的穩(wěn)定性與競爭力。

- 合規(guī)基礎更牢固:業(yè)務依托于可見、可追溯的實體交易,符合監(jiān)管鼓勵金融“脫虛向實”、服務實體經(jīng)濟的政策導向。其業(yè)務模式本身就包含了對貿(mào)易真實性的審核要求,與當前反洗錢、防詐騙的監(jiān)管重點高度契合。

- 科技賦能空間大:區(qū)塊鏈、物聯(lián)網(wǎng)、大數(shù)據(jù)等技術能深度融合于供應鏈金融場景,實現(xiàn)訂單、運單、倉單、應收應付賬款等信息的全鏈條數(shù)字化和不可篡改,極大提升了操作效率、透明度和風控水平。

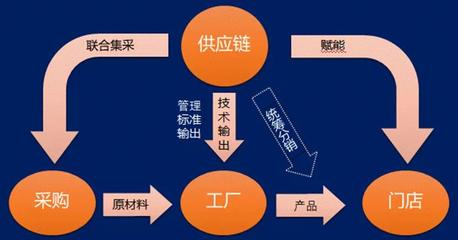

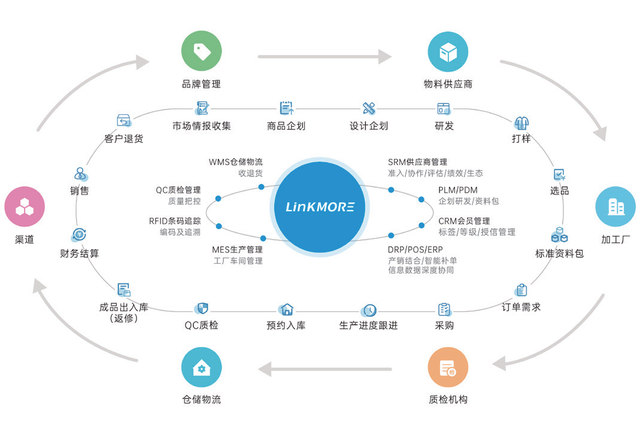

三、 供應鏈管理服務:從金融賦能到綜合賦能的關鍵延伸

供應鏈金融的蓬勃發(fā)展,必然帶動對專業(yè)化供應鏈管理服務的巨大需求。優(yōu)秀的供應鏈金融不僅僅是提供資金,更是通過嵌入供應鏈管理服務,實現(xiàn)對中小企業(yè)的綜合賦能。這包括:

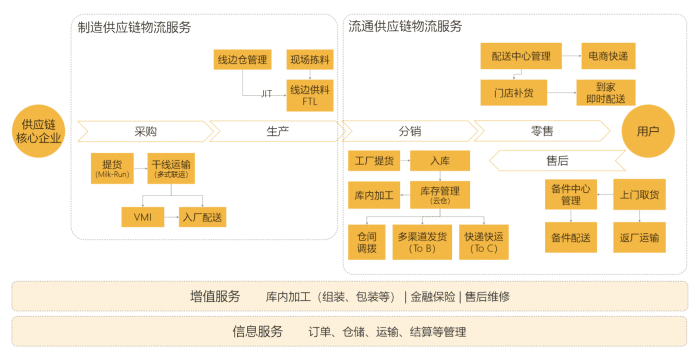

- 物流與倉儲管理:提供合規(guī)、高效的倉儲服務,并實現(xiàn)存貨的精準監(jiān)控與動態(tài)估值,為存貨融資奠定基礎。

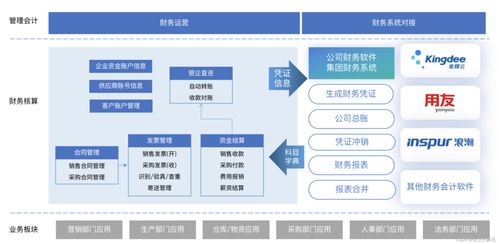

- 信息與數(shù)據(jù)服務:整合供應鏈上的商流、物流、信息流、資金流數(shù)據(jù),為各方提供透明化的決策支持,消除信息不對稱。

- 商務與結算服務:協(xié)助處理訂單、對賬、結算等流程,提升整個鏈條的運營效率,并在此過程中自然衍生出金融需求。

- 風險管理與咨詢:為鏈上企業(yè)提供市場風險、信用風險、操作風險等方面的管理建議,提升整個供應鏈的韌性。

供應鏈管理服務與供應鏈金融相輔相成。管理服務沉淀了更豐富的場景和數(shù)據(jù),使得金融風控模型更為精準;而金融的注入又激活和優(yōu)化了供應鏈的運轉效率,形成了一個“管理服務吸引場景、場景產(chǎn)生數(shù)據(jù)、數(shù)據(jù)支撐金融、金融反哺產(chǎn)業(yè)”的良性生態(tài)閉環(huán)。

四、 未來展望:融合共生,構建產(chǎn)業(yè)金融新生態(tài)

面對監(jiān)管趨嚴和宏觀經(jīng)濟環(huán)境的挑戰(zhàn),小微金融的未來在于深度融入產(chǎn)業(yè)。消費金融需要更加審慎和精細化,而供應鏈金融則站上了風口。未來的競爭,將不再是單一的金融產(chǎn)品競爭,而是基于對特定產(chǎn)業(yè)鏈的深度理解、資源整合與科技應用能力的生態(tài)競爭。

成功的機構將是那些能夠將金融服務(融資、結算、保險等)與供應鏈管理服務(物流、倉儲、信息、商務)無縫整合,為核心企業(yè)及其上下游提供一站式、定制化解決方案的服務商。通過構建這樣一個開放、協(xié)同、智能的產(chǎn)業(yè)金融新生態(tài),不僅能夠有效管控金融風險,更能切實提升中國供應鏈的現(xiàn)代化水平和全球競爭力,實現(xiàn)金融與實體經(jīng)濟的共生共榮。

總而言之,監(jiān)管趨嚴猶如大浪淘沙,正在推動小微金融行業(yè)告別粗放模式,走向價值深耕。在這一過程中,依托真實產(chǎn)業(yè)場景、具備強大風控能力和實體賦能效應的供應鏈金融及其配套管理服務,正從“可選項”變?yōu)椤氨剡x項”,其戰(zhàn)略價值與市場前景空前明朗。

如若轉載,請注明出處:http://www.biedui.com.cn/product/64.html

更新時間:2026-05-28 11:12:37